En 2017, las operaciones comerciales en México fueron el principal catalizador de los resultados consolidados de Grupo Famsa. Las ventas netas en dicho país crecieron año vs. año un 3.0% durante 2017 derivado al enfoque por parte de la Administración de mejorar la rentabilidad y eficiencia en todos los ámbitos de la organización, apoyados por el impulso permanente en el piso de ventas con atractivas campañas de publicidad y actividad de promotoría tanto dentro como fuera del piso de ventas.

Por su parte, las ventas netas en USD y en MXP de Famsa USA presentaron una disminución de 19.7% y 19.2%, respectivamente durante 2017, reflejando mayormente la incertidumbre de la población hispana ante las presiones migratorias generadas por la administración federal de Estados Unidos y en menor medida a la apreciación del peso. Sin embargo, el reenfoque del mercado objetivo en Estados Unidos y las eficiencias alcanzadas en la estructura de gastos en dicho país estabilizaron las operaciones de Famsa USA que mostraron un mayor dinamismo en el cuarto trimestre de 2017 con respecto a trimestres anteriores, lo cual prevé una recuperación en el año venidero.

Considerando el incremento en las operaciones en México y la caída de sus ingresos en los Estados Unidos las Ventas Netas Consolidadas en 2017 se mantuvieron en línea con respecto al año anterior. A pesar de ello, el UAFIRDA consolidado sumó Ps.1,824 millones en 2017, aumentando anualmente 29.2% comparado a los Ps.1,411 millones en 2016. Como resultado, el Margen UAFIRDA consolidado se expandió en 240 puntos base al cierre del 2017, representado un 10.4%, comparado con un 8.0% alcanzado en 2016.

Con respecto a nuestra posición financiera, en 2017, sumamos una cartera crediticia consolidada, neta de provisiones, por Ps. 25,200 millones. Es importante mencionar que la compañía llevó a cabo la adopción anticipada de dos nuevas Normas Internacionales de Información Financiera (NIIF); i) NIIF 9 “Instrumentos Financieros” y, ii) NIIF 15 “Ingresos provenientes de contratos con clientes”, con efectos retrospectivos al 1 de enero de 2017. Dichas normativas repercutieron en el cálculo de la reserva de deterioro del portafolio de crédito consolidado de la Compañía, y en el importe comprometido de la contraprestación al considerar los efectos del valor del dinero a través del tiempo.

El Índice de Morosidad (IMOR) de Banco Famsa continuó fortaleciéndose al ubicarse entre los mínimos históricos con 8.4% al cierre de 2017, reflejo de las acciones ya mencionadas en mejorar la calidad de los activos a través de la implementación de estándares de originación de crédito más estrictos y en reforzar el área de cobranza buscando optimizar los niveles de contención y deterioro de los distintos portafolios de crédito.

En lo que respecta a la cartera de crédito comercial consolidada, se registró un incremento anual de 18.1%, alcanzando Ps.4,360 millones al 31 de diciembre de 2017, misma que prevalece con un Índice de Morosidad en sus niveles mínimos de 1.5% al cierre del año. En términos consolidados, el Índice de Morosidad de Grupo Famsa se situó en 15.8%, comparado con 14.3% registrado en 2016.

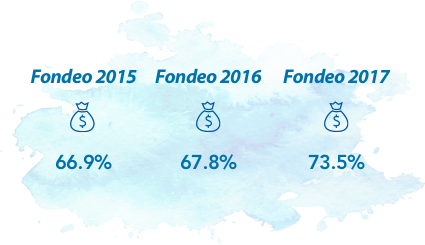

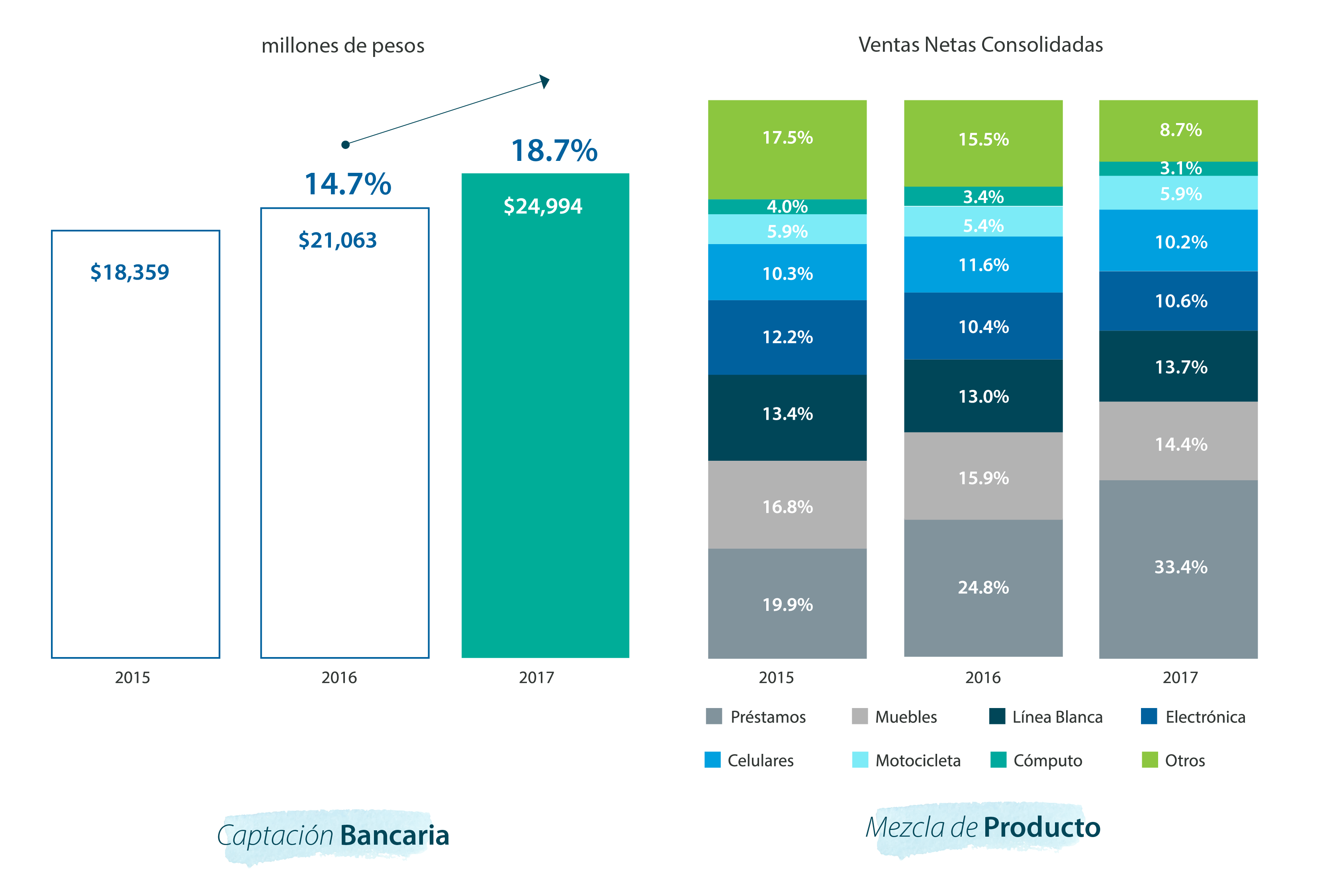

En relación a la principal fuente de fondeo de Grupo Famsa, misma que refiere a la Captación Bancaria, representó el 73.5% del fondeo de Grupo Famsa al cierre del ejercicio 2017, comparado con un 67.8% en 2016. Los depósitos bancarios generados en Banco Famsa durante 2017 tuvieron un aumento anual relevante de 18.7%, ascendiendo a Ps. 24,994 millones al 31 de diciembre de 2017.

Con la seguridad de que vamos en el camino correcto, en 2018 redoblaremos esfuerzos buscando que los indicadores de ventas y rentabilidad mantengan el paso ascendente que logramos en el 2017 en nuestras operaciones en México, y que alcancemos la recuperación de las operaciones en los Estados Unidos.